全球金融格局正在經歷一場巨變,推動力來自消費者明顯轉向無現金交易。隨著電子支付成為主流偏好,企業必須融入此趨勢以迎合現代消費習慣。電子化浪潮為金融科技公司帶來巨大商機。透過向企業提供一站式金融解決方案(包括付款通道、跨境匯款及貨幣兌換),可大幅簡化其財務營運。此外,當牽涉到提供「金錢服務」(定義見下文)的金錢服務經營者,這些金融科技公司更須熟悉香港的監管環境。消費者方面,亦應該使用由持牌金錢服務經營者提供的金錢服務。從最近多宗案例所見,消費者在將資金從香港匯往內地時因誤用無牌金錢服務經營者,結果淪為受害者。在這些騙局中,第三方(而非金錢服務經營者本身)將款項轉入消費者的內地銀行戶口。消費者在不知情的情況下為非法資金轉移披上了合法外衣,無意中協助了洗錢活動。

本文旨在概述香港金錢服務經營者的監管框架以及牌照申請流程。

金錢服務經營者的監管框架

《打擊洗錢及恐怖分子資金籌集條例》(香港法例第615章)(下稱「條例」)為金錢服務經營者設立監管制度,由香港海關關長(下稱「關長」)負責執行。

如上文所述,若金融科技公司或其他公司之商業模式涉及金錢服務,便需評估是否需要申領金錢服務經營者牌照。根據條例附件一的第一部份:

- 「金錢服務」指「貨幣兌換服務」或「匯款服務」;

- 「貨幣兌換服務」指在香港作為業務經營的貨幣兌換服務,但不包括在特定條件下由管理酒店的人士經營的此類服務;及

- 「匯款服務」指在香港作為業務經營、提供以下一種或多於一種交易的服務 —(i)將金錢或安排將金錢送往香港以外地方;(ii) 從香港以外地方或安排從香港以外地方收取金錢;(iii) 安排在香港以外地方收取金錢;

有見及此,任何金融科技公司或其他公司的商業模式涉及貨幣兌換服務及/或匯款服務,均應評估其業務活動是否符合上述法定定義,從而需要申領金錢服務經營者牌照以符合香港法律。

不合規的法律後果

根據條例,任何人無牌經營金錢服務即屬犯罪 —

- 一經循公訴程序定罪,可處罰款$1,000,000及監禁2年;或

- 一經循簡易程序定罪,可處第6級罰款及監禁6個月。

豁免

值得留意的是,條例明確規定以下實體及活動均毋需申領金錢服務經營者牌照:

- 政府部門

- 根據《銀行業條例》(香港法例第155章)獲授權經營銀行業務的認可機構

- 根據《證券及期貨條例》(香港法例第571章)經營金錢服務的持牌法團 (前提是該服務附屬於該法團的主要業務)

- 根據《保險業條例》(香港法例第41章)(《保險業條例》)經營金錢服務的獲授權保險人(前提是該服務附屬於該保險人的主要業務)

- 根據《保險業條例》獲授權經營金錢服務的保險經紀(前提是該服務附屬於該經紀的主要業務)

- 根據《保險業條例》獲委任的保險代理人(前提是該服務附屬於該代理的主要業務)

- 根據《支付系統及儲值支付工具條例》(香港法例第584章)(《支付系統及儲值支付工具條例》)經營金錢服務的工具持牌人(前提是該服務附屬於該持牌人的主要業務)

- 根據《支付系統及儲值支付工具條例》經營金錢服務的指定零售支付系統的系統營運者或交收機構(前提是該服務附屬於其作為系統營運者或交收機構的業務)

此外,海關發布的《金錢服務經營者 – 牌照指引》明確指出,貨幣兌換服務是指在香港作為業務經營的貨幣兌換服務,但不包括附帶於主要業務的該等服務。近年來,不少支付服務提供商向我們尋求法律意見,查詢其商業模式(例如支付方案中涉及動態貨幣兌換)是否構成提供金錢服務的業務。案例顯示,是否需要金錢服務經營者牌照高度取決於具體事實,每宗案件均需按其個別情況評估。因此,公司如有任何疑問,務必於展開可能涉及貨幣兌換服務或匯款服務的業務前諮詢專業法律意見。

金錢服務經營者牌照的申請流程

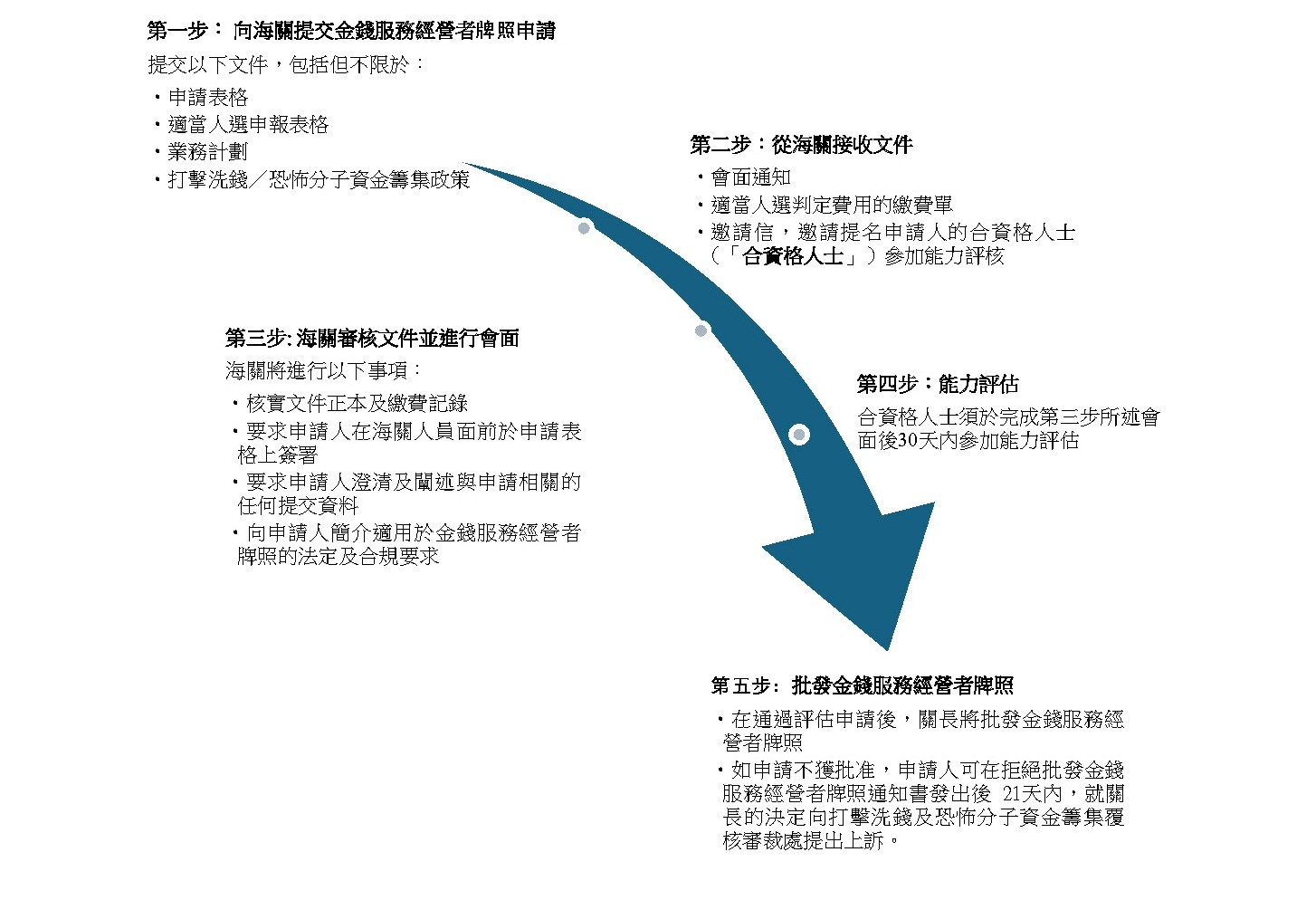

若公司經營貨幣兌換服務及/或匯款服務,且不符合上述任何豁免,公司極有機會需要向海關申請金錢服務經營者牌照。以下流程圖概述金錢服務經營者牌照的主要申請步驟:

處理金錢服務經營者牌照時間會因個案而異,而且視乎不同因素,包括收集申請人的有關文件及資訊的速度、實地視察公司範圍、海關進行適當人選判定的及能力評核所需的時間等。一般而言,整個流程最少需時3個月。若海關對於申請提出額外查詢或關注事項,將有可能進一步延長整個申請時間表。

結語

在香港取得金錢服務經營者牌照,是企業進入這片充滿活力的金融市場的通行證。成功申請牌照的關鍵在於清楚理解法定要求並做好充分準備。同時,消費者切記應該只使用由持牌金錢服務經營者提供的服務,切勿使用收費異常低廉的無牌金錢服務經營者所提供的匯款服務,因為此類情況往往是洗錢或其他非法活動的潛在警示。

如閣下對本文的主題有任何疑問或需要法律協助,歡迎隨時聯繫本行的團隊,本行十分樂意為您提供協助。